解碼市場:經濟數據持續惡化

Estimated reading time: 1 minute

就業市場加速疲軟

金融媒體經常強調:股市並不等同於經濟。市場走勢未必與經濟消息同步。即使勞動力數據表現疲弱,股市仍可能上漲;若經濟表現強勁,股市反而可能下跌。

但股市也並非與經濟完全無關。

以最新就業報告為例,它向美國經濟的核心——勞動力市場發出了一個令人不安的信號:當前就業市場可能已後勁不繼。

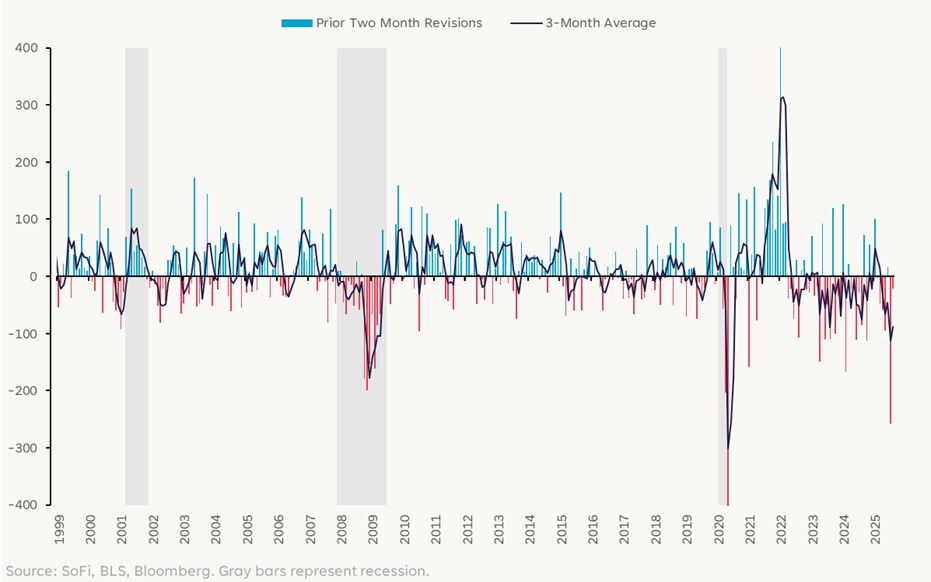

上週公布的數據顯示,8月份僅增加22,000個職位,低於市場預期的75,000個,亦遠少於2024年底至2025年初任何一個月的增幅。目前三個月平均職位增長數字已降至29,000個,較今年初大幅下跌。

更令人憂慮的是,美國勞工統計局(BLS)將6月份的職位增長數字從原本的14,000個下調至淨減少13,000個。這是自2020年12月以來首次出現職位淨流失,亦正式終結了有記錄以來第二長的就業擴張周期。連同近期其他修正,5月至7月期間的職位增長總數較最初公布的數字減少了274,000個。

如此大幅度的向下修正通常出現在經濟轉折點,令人擔心那個可怕的「r」字——經濟衰退(recession)可能已經開始。

職位數字修正往往於經濟下行時轉負

何謂「收支平衡」增長?

然而,一如往常,如何解讀職位增長大幅放緩的問題,正引發一場細緻入微的辯論。

經濟學家與聯儲局官員的辯論主要圍繞「收支平衡」就業率(breakeven employment rate)這一概念。這基本上是指經濟每月需要創造多少職位,才能維持失業率穩定;此數字考慮了適齡工作人口的自然增長,以及人們進入勞動力市場的速度。

可以將其想像為維持飛機飛行不致下墜所需的最小升力。若職位增長超過此「收支平衡」數字,失業率傾向下降;若低於此數字,失業率則可能上升。

早在4月,聖路易斯聯邦儲備銀行的經濟學家 估計,「收支平衡」速率為每月超過150,000個職位,但8月下旬的一項分析 顯示,「收支平衡」職位創造水平已大幅下降,目前大約處於每月32,000至82,000個職位的區間。

此重新評估的主要驅動因素,是移民減少導致勞動力供應急劇收縮。由於移民限制收緊,進入勞動力市場的工人減少,意味著經濟每月需要創造的職位也相應減少,方能維持失業率穩定。

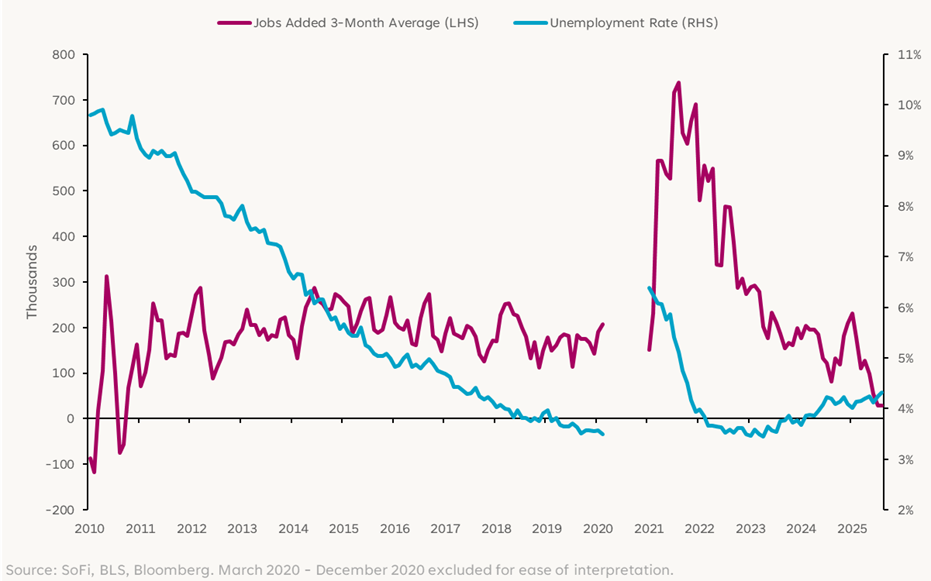

實際數據支持這一觀點。儘管近幾個月經濟創造的職位相對較少,失業率僅從4.1%上升至4.3%。在上一個商業周期中,當失業率處於類似水平時,每月職位增長為150,000至200,000個。此外,要找到如此低的三個月職位增長數字(疫情時期除外),需回溯至2010年。當時失業率超過9%。

剔除疫情因素後職位增長創2010年以來新低

換言之,若「收支平衡」速率沒有下降,我們可能會看到失業率更急劇地上升。

這並不意味著我們無需擔憂就業數據。即使聯儲局主席鮑威爾將勞動力需求與供應描述為處於一種「奇特的平衡狀態」,偏低就是偏低。而且風險正在上升。但這確實表明,聯儲局未必需要急於下調基準利率以支持勞動力市場。畢竟,聯儲局官員可以讓企業更願意借貸和擴張,但他們無法增加求職人數。

政治化的後果

談到聯儲局,還有一個風險已醞釀多月,如今似乎終於爆發。這與通脹無關,也與就業無關。從許多方面來看,它完全超出了經濟數據的複雜性。它關乎那些通常被視為無黨派且「超然於紛爭」的機構正被政治化。

8月中旬,特朗普總統宣布開除聯儲局理事莉薩·庫克,以回應2021年涉及她的抵押貸款欺詐指控。此事發生在他因7月份疲弱的就業報告而開除勞工統計局局長後不久。儘管《聯邦儲備法》規定,唯有因故才能免除理事職務,但他表示相關指控已符合此標準。

庫克理事對此提出法律挑戰,並於9月9日獲得有利裁決,允許她在案件審理期間留任。雖然訴訟細節超出了本欄範圍(實質上也超出一般市場分析範圍),但這場法律戰並非孤立事件,而是持續向聯儲局施壓要求降息的公開行動的高潮。

圍繞聯儲局的政治風暴遠未結束。此案似乎注定最終會上訴至最高法院。無論結果如何,對投資者而言,長遠風險均有所上升。數十年來,市場運作一直建基於一個假設:聯儲局將獨立行動以確保物價穩定。若此假設動搖,通脹預期可能日益脫錨,投資者與企業或會預期長期通脹上升。

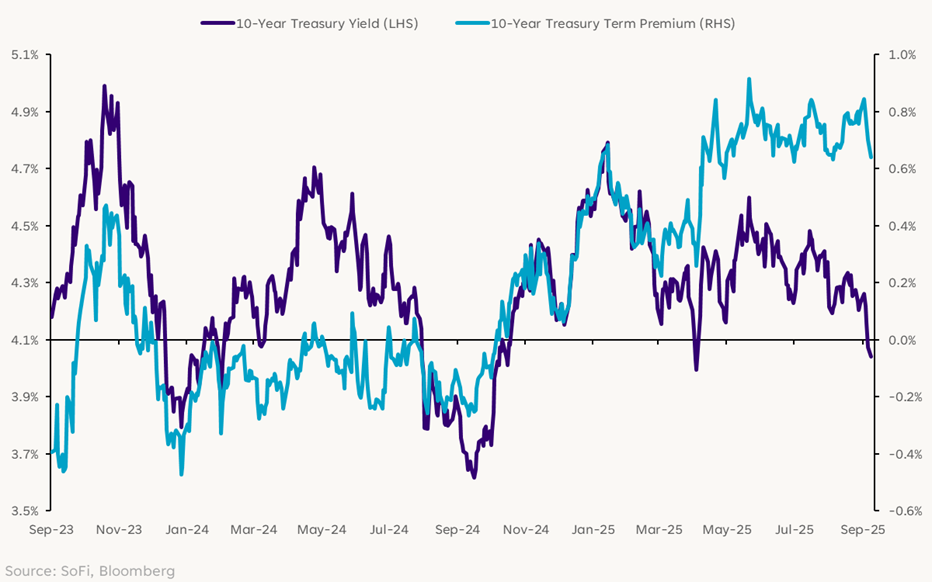

其後果或許看似抽象,但非常真實。美國國債收益率是基準「無風險」利率,幾乎所有其他利率——企業債券、按揭貸款、汽車貸款及其他信貸形式——均以此為基礎。

若投資者對聯儲局會為經濟最佳利益而行事的信心減弱,他們或會要求更高的期限溢價(term premium),以補償增加的政治風險與不確定性。這已經開始發生。而我們知道,利率上升通常意味著經濟增長放緩,並對資產估值構成下行壓力。

10年期國債收益率與期限溢價

在當前的市場環境下,對聯儲局和勞工統計局等傳統上無黨派機構的政治壓力,可能會持續壓制美元表現。這或對投資組合中配置國際股票及黃金等美元計價商品的投資者有利。另一方面,考慮到政治頭條風險,期限溢價上升的陰影某程度上限制了長期國債的上升空間。

既要投資當下,又要放眼未來,或許極具挑戰,但這正是長線投資如此回報豐厚(且充滿樂趣!)的原因。保持分散投資,保持投資狀態。

免責聲明

SoFi Securities (Hong Kong) Limited及其聯屬公司(‘SoFi HK’)可能會不時發布或分享資訊和材料。它們不應被視為要約、招攬、邀請、投資建議、在任何司法管轄區購買、出售或以其他方式處理任何投資工具或產品的建議。 請注意,投資涉及風險,資產的過去表現並不能保證未來的結果或回報。 投資者在作出投資決定之前考慮自身的具體財務需求、目標和風險狀況非常重要。

SoFi HK不會對資訊的完整性、可靠性和準確性作出保證,並不會對因使用本文資訊而造成的任何損失和/或損害承擔任何責任。

這些資訊和材料可能包括其他網站的超連結,SoFi HK對任何超連結網站的內容不會承擔任何責任。 SoFi HK雖然相信透過超連結至第三方網站所提供的資料及分析是準確的,但SoFi HK並不保證該等資料及分析。 這些連結僅供參考,不應被視為認可。使用此類超連結所涉及的風險應由閣下承擔,並遵守適用於此類訪問和該連結網站的使用條款。

任何產品、徽標、品牌和其他商標或圖像均為其各自商標持有者的財產。 這些商標持有者不隸屬於 SoFi HK 或其附屬公司。 這些商標持有者不贊助或認可 SoFi HK 或其任何文章。

未經 SoFi HK 事先書面同意,不得以任何方式修改、複製、影印、傳播、 傳閱、分發或發佈本文資訊或材料,或用於商業或公共目的。

關於 SoFi Hong Kong

SoFi – 簡易。投資。

SoFi Hong Kong多合一Super App有股票交易、智能投資顧問和社群等功能。馬上在SoFi App交易超過 15,000 隻美國和香港股票。