2026 年展望:AI 狂熱,表演必須繼續

Estimated reading time: 4 minutes

表演必須繼續

我們正在見證歷史。

2025 年,AI 在轉型企業與提升生產力方面的巨大潛力引發市場狂熱,推動超大規模雲端服務商投入近 4,000 億美元的資本開支,助力標普 500 指數市值今年以來攀升 9 萬億美元。

自 2022 年底以來,市場一直由 AI 主題驅動。這場技術革命對經濟活動、企業生產力及投資者情緒的深遠影響(預計將持續)再怎麼強調也不為過。

儘管投資者一直糾結於估值過高、泡沫是否即將破裂,以及誰才是最終贏家的風險,市場依然勇往直前,彷彿在嘲弄投資者:「懷疑我,風險自負。」

展望 2026 年,市場表現預計仍將高度依賴科技巨頭釋放的訊號。然而,我們預見市場中一些新興領域有望嶄露頭角。同時,隨著 AI 開始轉化為實際的生產力提升,我們預期經濟將在更廣泛的行業中重新加速。因此,AI 開支的規模以及未來的盈利預期,將成為決定市場成敗的關鍵。在 AI 領域,表演必須繼續,才能支撐股價。

2025 年:音樂聲未停

儘管 2025 年主要股指均以可觀回報收官,但過程充滿起伏。冬末春初的關稅消息一度重創市場,導致標普 500 指數出現自 2022 年以來的首次 20% 回調。聯儲局恢復減息雖令市場振奮,但由於減息路徑及速度不明確,下半年市場仍有震盪。此外,美國史上最長的政府停擺也導致部分經濟數據延遲或取消發佈。

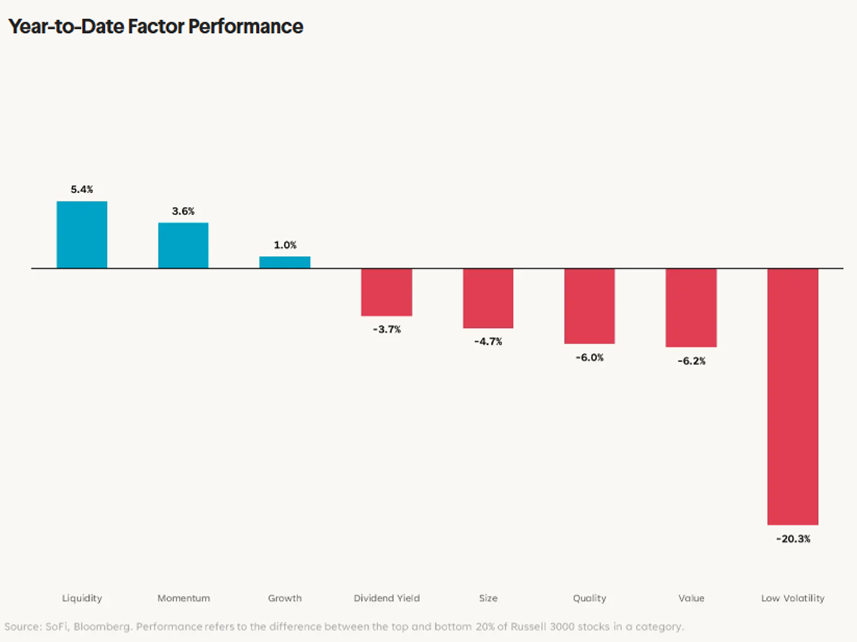

即便如此,投資者的入市意欲依然穩健,這股上升動力推動市場前行。事實上,從因子表現來看,高流動性與強勢動量股是 2025 年表現最好的品種,而低波動股表現最差,反映出市場風險偏好極佳,不輕易被利淡消息嚇退。

2025 年年初至今因子表現表

意料之中,科技與通訊板塊理所當然地成為年度表現最佳的行業,而工業、公用事業及醫療保健板塊亦有不俗表現。

2025 年市場最關注的焦點之一是 AI 公司之間資金鏈的「互聯性」,業内各大主要參與者都對其他競爭對手進行了不同程度的投資。這引發了市場對系統脆弱性,以及過度依賴少數幾間核心企業的質疑。

在宏觀背景下,美國經濟增速放緩但並未停滯。增長預期依然強勁,通脹受控(雖然仍高於聯儲局目標),勞動力市場亦未出現實質性危機。

隨著 2025 年接近尾聲,市場普遍對 2026 年經濟重新加速感到樂觀,這主要歸功於財政刺激措施及寬鬆的貨幣政策,這些因素有效地抑制了市場波動。目前投資者心中剩下的一個問題是:利好消息已經在多大程度上被市場消化?隨著我們深入探討未來一年的展望細節,我們希望能為大家解答這個問題。

與「泡沫」同行

踏入 AI 驅動市場樂觀情緒的第四個年頭。站在這個門檻上,投資者自然會警惕升浪是否出現疲態。事實上,我們在 2024 年底也曾有同樣的顧慮,卻目睹 2025 年錄得強勁的盈利增長、上調的前瞻指引,以及又一年豐厚的回報。

在任何具有泡沫特徵的時期,人們難免會猜測泡沫何時破裂,以及哪些警告訊號才值得重視。目前確實存在一些令投資者猶豫的指標:估值過高、投機狂熱的跡象、勞動力市場轉弱,以及通脹持續高於聯儲局 2% 的目標。然而,各大企業依然承諾投入驚人的資本開支,投資者的入市意欲似乎勢不可擋。

在 2026 年的展望中,我們將針對這些令投資者深感不安的主題進行探討,以判斷目前是否真的有理由感到憂慮。換句話說,我們承認看淡市場的理據正在累積,但這種頹勢能否再被推遲一年?

現實情況是,這股上升趨勢終有結束的一天,而且過程可能極其劇烈。但在那一刻來臨之前,我們最好還是選擇與「泡沫」同行。

市場:可控的熱度

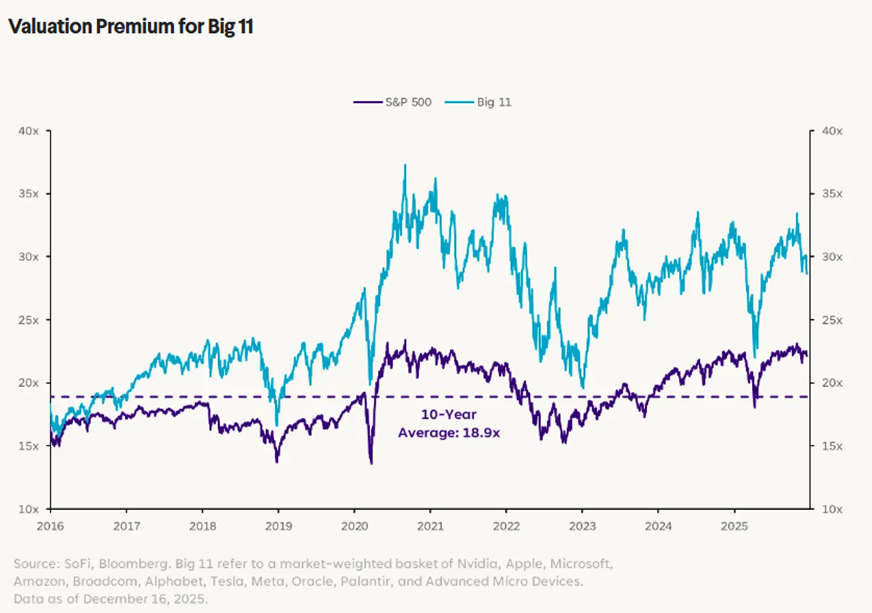

估值是當前市場討論最多的話題。它的好處是能提供邏輯參照,壞處是它無法告訴你何時買賣。標普 500 指數的市盈率(P/E)高於長期平均值已近兩年。即便剔除與科技革命關係最深的 11 隻股票(簡稱「Big 11」),指數其餘部分的估值依然偏高。

目前標普 500 的預測市盈率為 22.4 倍,與 1998 年科網泡沫高峰期的 23.2 倍僅一步之遙。雖然歷史不會單純重複,但往往有驚人的相似之處。然而,投資者情緒往往能短期凌駕於財務比率之上。考慮到 AI 的長遠潛力,目前的溢價或許比歷史上某些時期更具合理性。

Big 11 的估值溢價

單從這一點來看,投資者確實有理由感到憂慮。目前的估值不僅在相對基礎上處於高位,更正在逼近科網泡沫時期的水平。1998 年,標普 500 指數的預測市盈率(Forward P/E)曾達到 23.2 倍;而目前則處於 22.4 倍 —— 兩者僅一步之遙。

歷史不會簡單地重複,但往往有著相似的韻律。即便大市指數的估值真的達到 1998 年的水平,那些數字也並非不可逾越的天花板。作為投資者,我們不斷在「預期市場潛力」與「願意為此潛力支付的代價」之間權衡輕重。

更何況,投資者情緒無法完全由財務比率來衡量,而這種情緒的力量往往比人們想像中更強大。在短期內,即使數據發出警示,市場情緒往往仍佔據主導地位。儘管面對各種利淡因素、市場恐慌以及估值攀升,這種情緒依然表現得極具韌性。

再者,考慮到 AI 尚待釋放的巨大潛力,與歷史上某些時期相比,今日的高估值或許更具理據,也更容易令市場接受。

現金牛

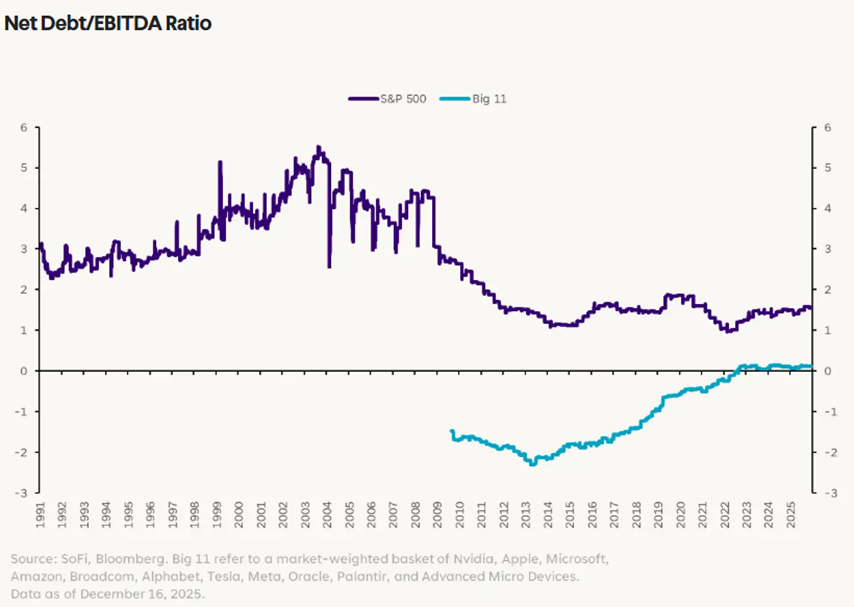

2025 年底的一個擔憂是超大規模雲端服務商債務增加。雖然債務上升值得關注,但在擴張期,企業舉債投資增長是常見做法。

值得注意的是,儘管這些科技巨頭近期頻繁發債,其負債/EBITDA比率仍處於歷史低位,遠低於 90 年代末水平。2025 年,「Big 11」的淨債務增加了 1,420 億美元,但它們集體的自由現金流高達 4,490 億美元。

淨負債/EBITDA比率

如果一家公司是因為現金不足以應付營運開支而發債,那無疑令人擔憂。然而,就大多數大型科技公司近期的發債情況而言,它們健康的資產負債表和強大的現金流實力令人安心。這甚至可以被視為一個積極訊號,表明這些公司看好未來的投資機會。

資本開支競賽

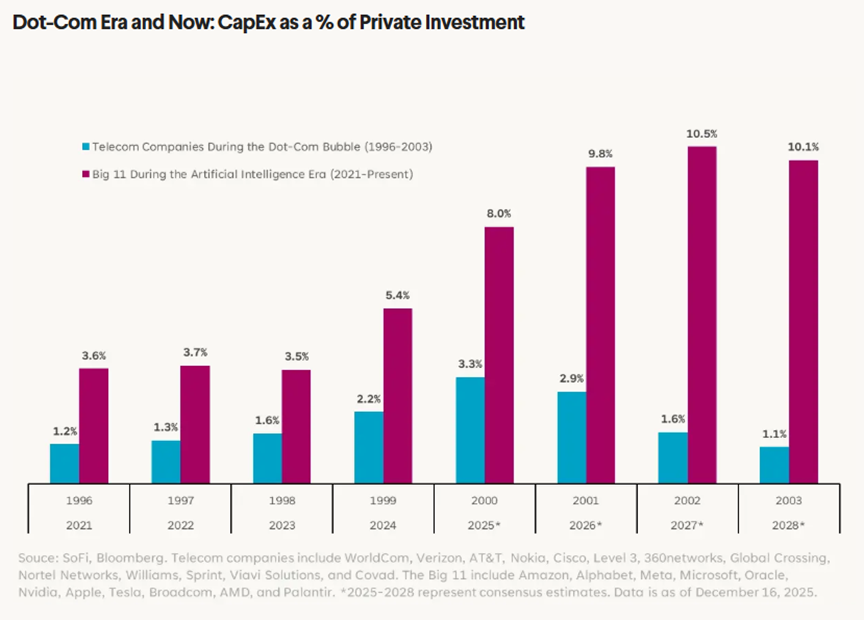

緊扣未來的投資機遇,市場另一個核心主題兼日益加劇的隱憂,在於已經投入的驚人資本開支,以及各大企業承諾在未來幾年繼續投入的金額。這些數字極其驚人,且按大多數相對指標衡量,已超越了當年科網泡沫時期的水平。

下圖對比了「Big 11」與 90 年代末至 2000 年代初處於核心地位的大型電訊公司的資本開支狀況。我們將此數據視為私人投資(GDP 其中一個組成部分)的百分比,藉此說明 AI 資本開支對 GDP 增長的影響力如何與日俱增。

科網時代與現在:資本開支佔私人投資的百分比

當中的風險不言而喻:如果這些巨頭縮減資本開支,可能會成為經濟增長的沉重包袱。這是一個合理的憂慮,而且很有可能成為現實。

然而,這種觀點忽略了資本開支可能帶來的效益。諸如跨行業的生產力提升、成本降低(進而提高利潤率),以及針對消費者和企業的重大創新突破,全部都有望在未來推動經濟增長。

平心而論,從現狀過渡到 AI 潛力全面釋放的過程,很可能會伴隨著陣痛:勞動力市場需要重新轉型、市場領先者(贏家)將面臨洗牌。隨著企業努力實現盈利和創造收入,市場甚至可能出現週期性的繁榮與蕭條。但發展的終極方向是前行的,而最終目標則是實現生產力提升與創新。

到目前為止,市場普遍對願意持續投資 AI 領域的公司給予肯定。鑑於市場對資本開支增長的共識預期,我們預計這種情況在 2026 年仍將持續。

隨著 AI 主題日趨成熟,這些投入最終需要轉化為相關企業的收入增長和利潤率提升。目前無法確定這會在何時發生,亦不確定其成效是否足以令投資者滿意並支撐現有估值。就目前而言,傳聞中的生產力提升案例令人振奮,而投資者也願意給予這個主題更多的發展空間。

未來一個重要的「試金石」,將在於科技與通訊以外的行業能否開始從中獲益。我們預計在 2026 年,將會看到這方面的曙光。

市場集中的隱憂

市場集中度亦是令投資者擔心的問題。標普 500 指數中市值最大的 10 隻股票,目前已佔據該指數 46.5% 的權重,遠高於 2022 年底(即本輪升浪開始時)的 28.5%。

科技股影響力的增幅更為驚人:若將科技板塊加上非科技分類中的「七巨頭」成員,其市值佔標普 500 指數的比重高達 49.5%。

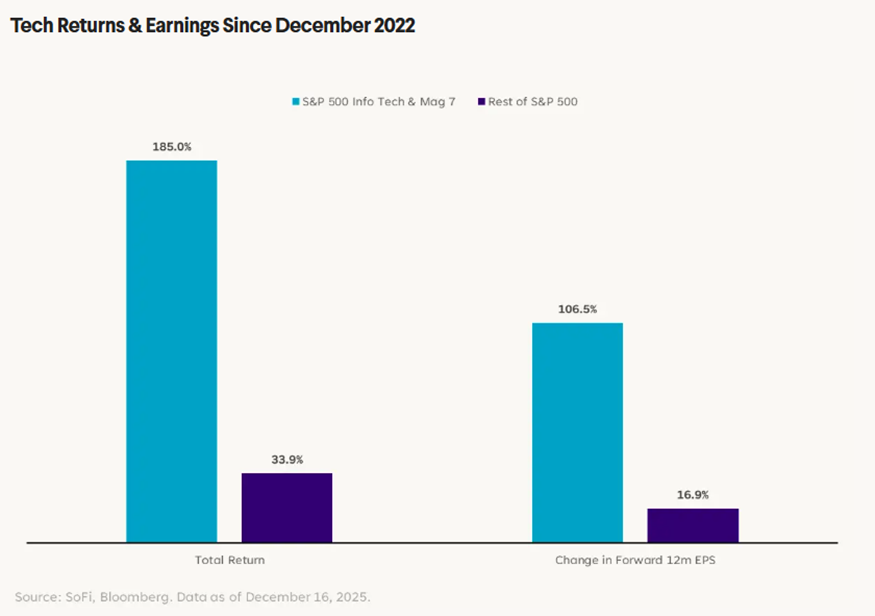

然而,投資者的憂慮不僅在於權重,更在於這些公司對指數總回報及盈利增長的貢獻比例。正如從下圖所示,其佔比極重。

自 2022 年 12 月以來的科技股回報與盈利

對此現象有兩種解讀方式:較悲觀的看法是,經濟過度依賴一小撮公司來撐起整個市場;較樂觀的看法則是,既然這些公司創造了最強勁的盈利,理應獲得相應的回報。換句話說,就是「優勝劣汰,強者恆強」。

這兩種說法都有其道理。值得留意的是,在以往類似泡沫的時期,隨著泡沫膨脹,指數中龍頭股的影響力確實也會同步增加。關鍵在於,這項指標正符合我們對具備泡沫特徵時期的預期。

但核心問題依然是:這是否代表我們正接近終局?我們並不認同。在 2025 年,「Big 11」整體的估值倍數擴張其實非常有限。盈利預期的增長速度快於股價升幅,這使市盈率維持在受控範圍,避免了估值進一步走向泡沫化。

事實上,在本輪升浪開始前,科技股及其他「七大巨頭」已佔指數權重 33.7%。考慮到現今經濟對科技的依賴程度遠高於 90 年代末(當時科技股僅佔標普 500 指數不足 6%),市場呈現目前的結構也是順理成章。

歸根究底,數據反映科技與通訊板塊是 2025 年盈利增長的兩大支柱,因此獲得最強勁的回報也是理所當然,這正是市場運作的正常邏輯。儘管它們在整體市場的權重與影響力隨之增加,但這是有實質支持的。

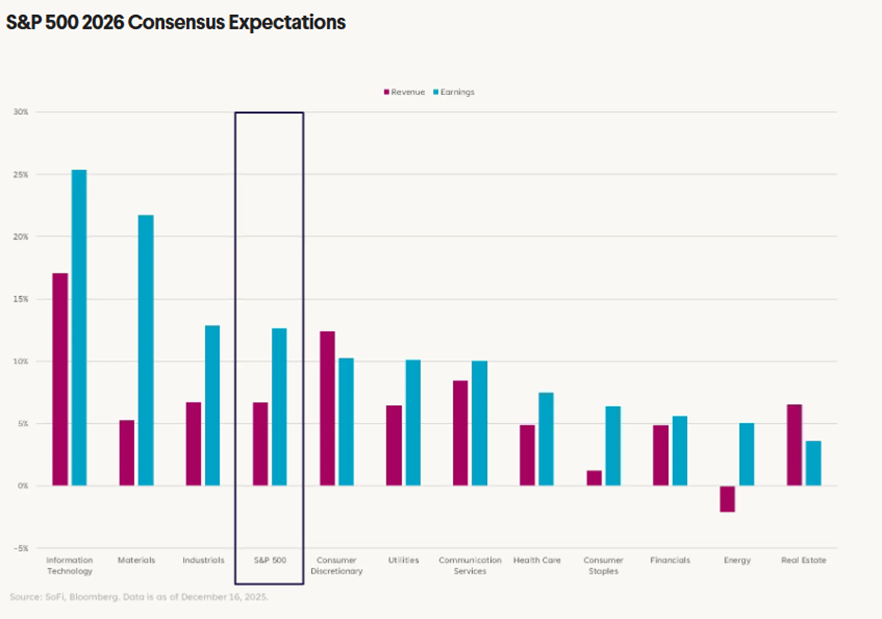

標普 500 指數 2026 年市場共識預期

穩健的支撐力量

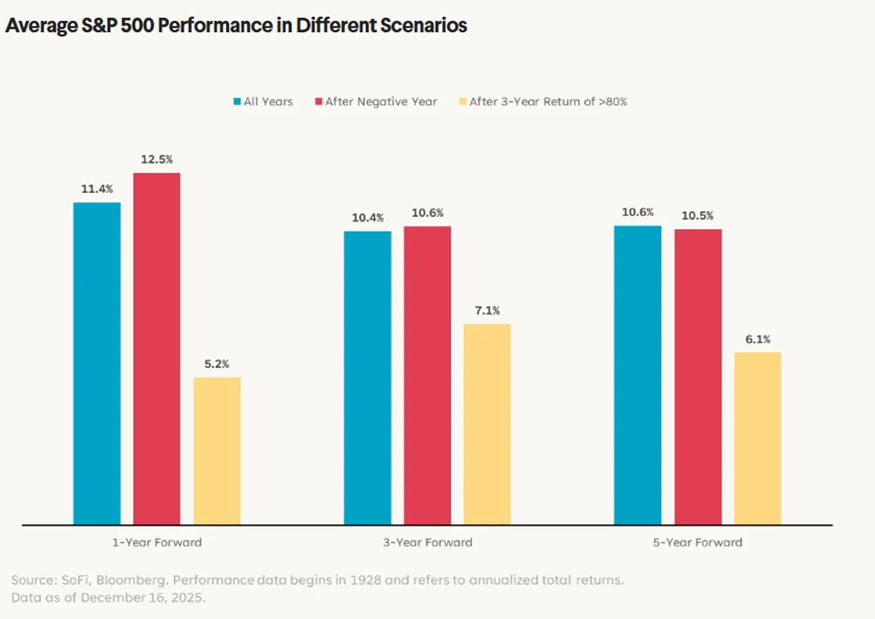

在處理完那些最令人關注的隱憂後,現在我們轉向其他幾個正推動 2026 年走向利好市場環境的因素。不過我們要先聲明:市場已經歷了一段強勁的升浪。雖然我們相信目前仍有穩健的支撐力量推動升勢前行,但股市維持無回調或無下跌年份的時間越長,未來的預期回報就應調得越低。

不同情境下標普 500 指數的平均表現

稅務減免

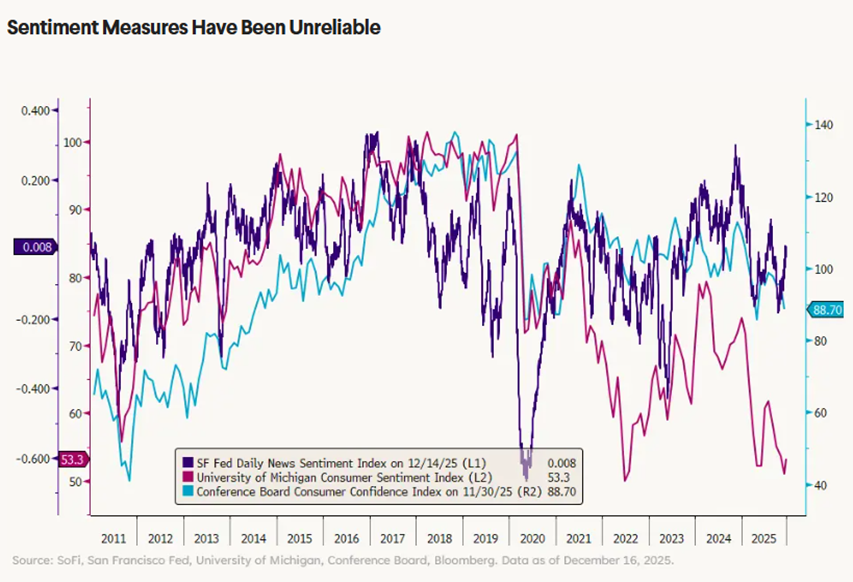

對於經濟和市場而言,最明確的支撐莫過於即將到來的財政與貨幣刺激措施。根據《One Big Beautiful Bill Act (OBBBA)》,消費者將獲得總計 1,500 億美元的援助,其中大部分將在 2 月至 4 月期間以退稅的形式發放。這些退稅將主要惠及中低收入消費者,而目前部分消費者情緒指標正顯示出明顯疲態,這筆資金可謂及時雨。

根據密歇根大學消費者情緒調查,消費者對當前經濟狀況日益感到悲觀。然而,情緒指標並非預測未來活動的最佳風向標,其他調查則描繪了更樂觀的前景。例如,諮商會的消費者信心指數和三藩市聯儲局的每日新聞情緒指數,均顯示出更為積極的訊號。

情緒衡量指標已失去可靠性

上述數據的分歧讓我們難以斷定消費者情緒已全面轉差,儘管市場確實對黏性通脹感到疲弱與沮喪。只要通脹沒有出現出人意料的升幅,上半年針對消費者的刺激措施應有助提振這些指標。

此外,超過 2,300 億美元的針對資本開支、物業及研發投資的企業減稅措施亦即將推出。這將進一步激勵我們前文提到的「支出狂潮」,並將範圍擴大,鼓勵更多企業參與其中。

在市場表現強勁且經濟展現韌性的時期,獲得如此大規模的刺激方案似乎顯得有些突兀;毫無疑問,當前的宏觀背景相當反常。OBBBA 法案的部分初衷,是為了抵銷加徵關稅可能給企業和消費者帶來的壓力與不確定性。因此,儘管刺激措施的推出似乎有所延後,但隨著關稅消息已被市場大致消化,這將在 2026 年發揮緩衝作用。

聯儲局的火力

過去幾年,市場關注聯儲局的原因不斷演變。起初我們需要聯儲局平抑通脹,接著是支持走弱的勞動力市場,然後是縮減資產負債表規模以避免再次推升通脹。現在,市場正指望聯儲局透過減息來支持市場流動性、刺激房地產活動,並為高估值提供理據。

聯儲局的力量及其在金融市場中幾乎令人生厭的關注度,是一個足以讓我扯太遠的話題。簡單來說:我們認為這種關注度過高了,但這就是我們身處的世界。

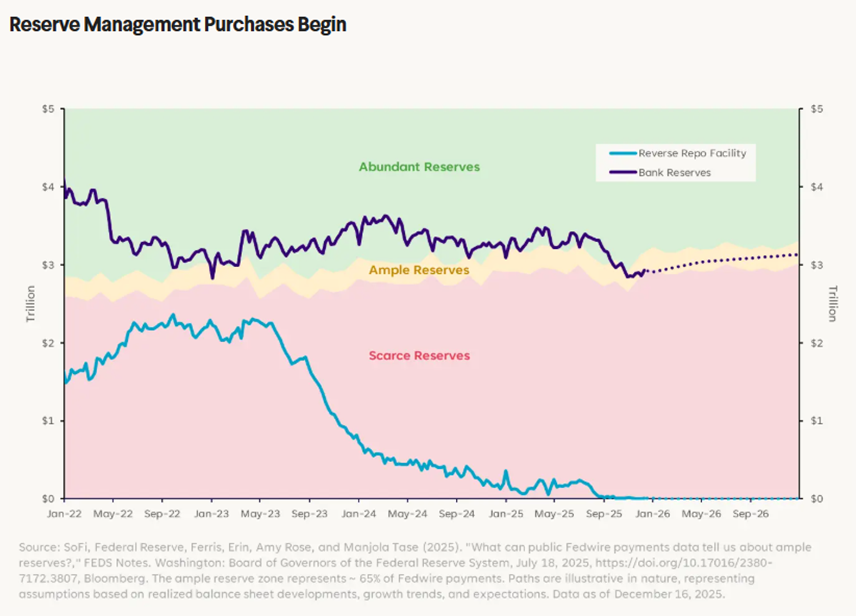

無論如何,流動性在 2025 年底成為焦點。隨著市場需要吸收量化緊縮(QT)的影響、逆回購協議(RRP)資金耗盡而無法再中和 QT 的衝擊,銀行準備金已降至「充裕」水平(甚至可能已觸及「稀缺」的邊緣)。

準備金管理操作啟動

隔夜融資市場開始出現壓力跡象(例如:常備回購機制 SRF 的使用量增加、SOFR 等隔夜利率攀升等),這令整體的流動性狀況變得有些令人擔憂。

因此,聯儲局在 12 月的議息會議上宣佈,將從現在起每月重新擴大資產負債表 400 億美元,直至 4 月。鑑於通脹仍高於目標,且聯儲局才剛完成縮表行動,這項消息引來了褒貶不一的評價。儘管如此,在經濟穩定時期維持健康的流動性,通常對風險資產來說是利好的順風因素。

經濟重新加速

考慮到上述支撐因素,市場對進入 2026 年的經濟前景普遍感到樂觀。調查數據顯示中小企信心有所改善,而且儘管面對通脹壓力,聖誕新年假期期間的消費模式依然維持韌性。

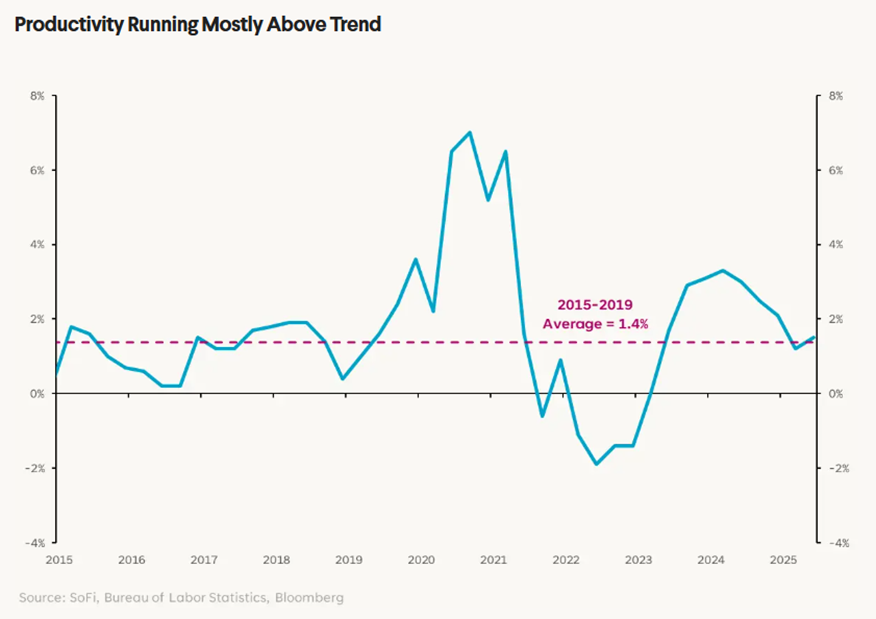

正如我們所知,財政刺激對經濟活動有正面作用,但提振效果往往只能維持一段短時間。經濟若要獲得更持久的動力,需仰賴生產力的提升,而這正是 AI 預期帶來的核心利益之一。雖然目前難以計算 AI 的直接影響,但我們正密切注視生產力數據,期望 2023 年底至 2024 年那段高於平均水平的生產力增長趨勢,能夠重新站穩陣腳。

生產力增長大多高於趨勢水平

除了生產力外,還有許多變數會決定 2026 年經濟韌性的成敗,包括通脹、勞動力數據、地緣政治力量以及消費者開支。但就目前而言,整體環境似乎趨向進一步擴張與穩定。

世上沒有「無風險」這回事

雖然我們相信環境足夠理想,讓市場能繼續享受上升空間(儘管升幅會較為溫和),並讓經濟從刺激措施中獲益及提升生產力,但仍有一些實質風險需要密切留意。

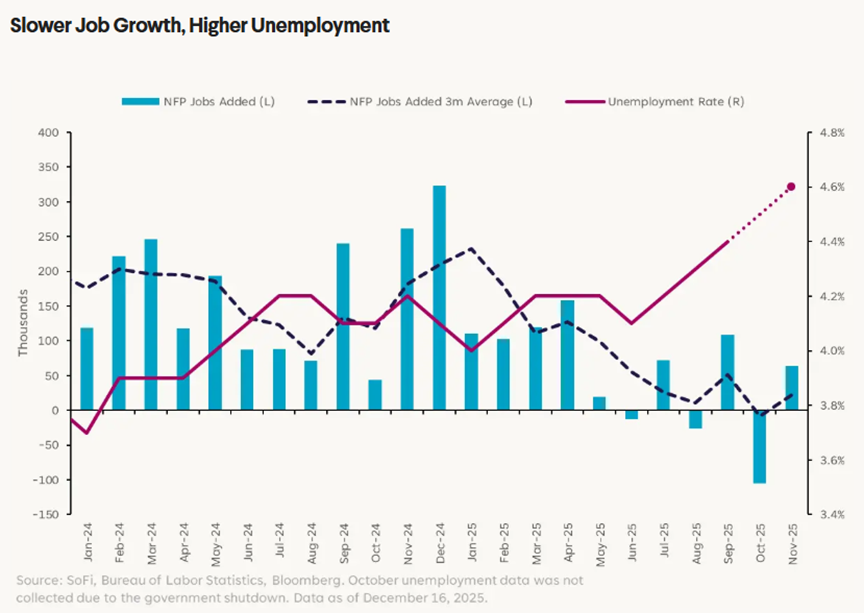

首先,勞動力市場在整個 2025 年引發了不小的焦慮:新增職位減少、失業率輕微回升,且秋季的裁員公告(根據 Challenger, Gray and Christmas 的追蹤)有所增加。

需要澄清的是,勞動力市場目前依然穩健。失業率維持在 4.6%,低於歷史常態(自 1948 年以來的非衰退期平均值為 5.6%);且根據最新數據,經濟每月仍有職位增長。然而,數據的強度已明顯減弱,且 10 月份的數據因政府停擺而從未被收集。

就職增長放緩,失業率上升

正如聯儲局主席鮑威爾所言,勞動力市場正處於一種「微妙的平衡」,這委婉地翻譯過來就是:「它雖然轉弱了,但我們暫時還撐得住。」當中最令人擔憂的數據來自 Challenger 調查,顯示 10 月份裁員人數按年暴增 175%,11 月份按年增加 23%。

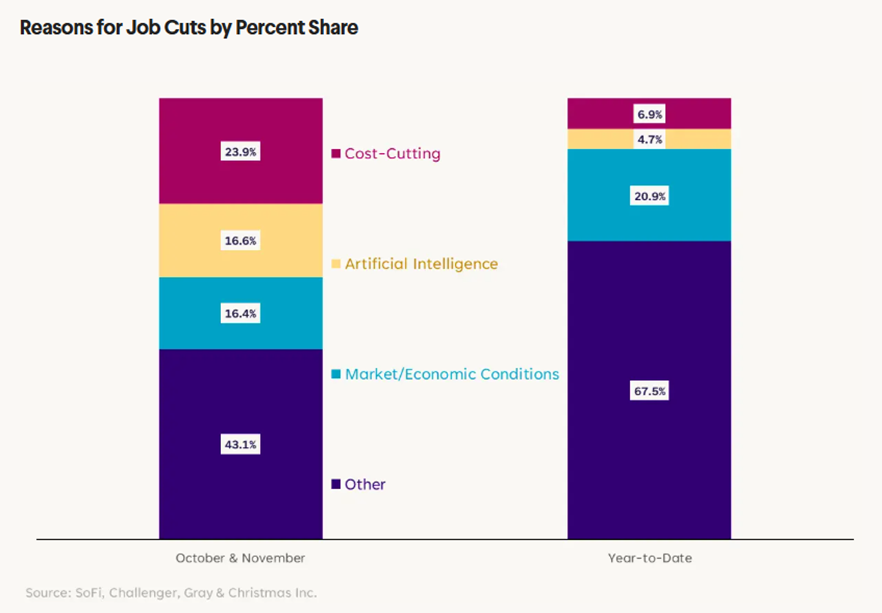

更令人不安的是裁員背後的原因。在 10 月和 11 月,將「削減成本」列為裁員理由的公司數量,較今年首九個月大幅增加。雖然無法得知削減成本的確切原因,但我們深信企業不到萬不得已是不會裁員的。換言之,如果他們採取了這項措施,那就是因為他們不得不這樣做。

裁員原因百分比佔比

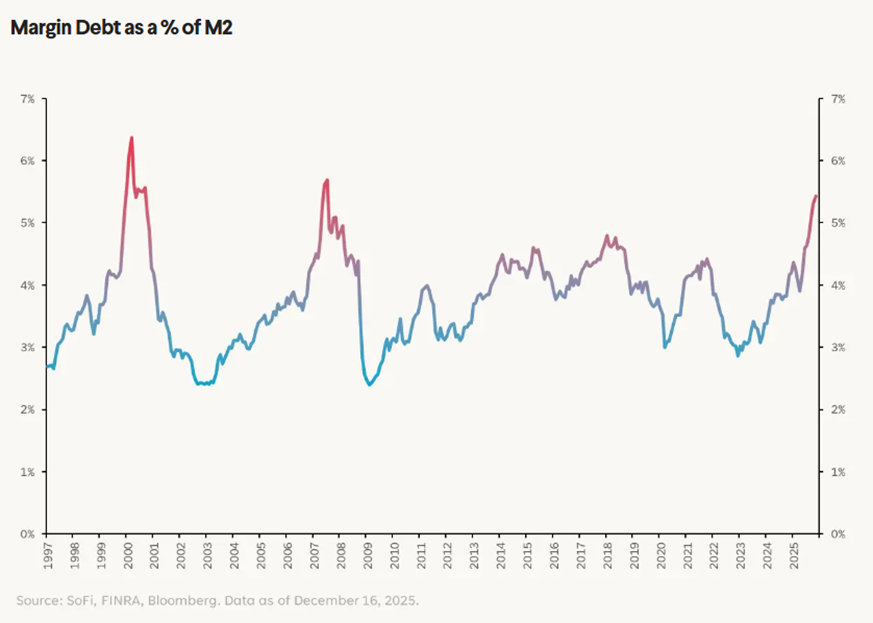

我們預見的第二個實質風險在於以融資餘額衡量的槓桿水平。融資餘額佔M2貨幣供應的比例在近幾個月急劇上升,這反映了投資者強勁的風險偏好以及對未來股價的樂觀預期。令人擔憂的是,該比例正逼近 2008/2009 年金融海嘯或 2000 年代初科網泡沫以來的水平。

融資餘額佔 M2 的百分比

這裡的核心信息是,投資者正透過槓桿擴大資產負債表以承擔更多風險。這既可以看作是對前景信心強勁的表現,也可能是過度冒險的早期預警訊號,而這種過度冒險往往會吹大投機泡沫。

考慮到我們目前正身處科技超級週期,這種現象或許合理。而且,既然目前的槓桿水平尚未突破過往危機時的高點,在成為真正的警號之前,或許還有發展空間。更何況,本輪週期的融資餘額頂峰可能會比以往更高,這也暗示市場可能還有上升餘地。

未完待續

雖然存在令人憂慮的因素和需要密切注視的指標,但考慮到前述的科技主題、支撐要素以及目前尚未出現重大警鐘,我們相信 2026 年這場表演可以繼續下去。我們並非權威,無法斷言現在是否處於泡沫膨脹之中,但市場上的投機活動和風險偏好,確實顯示出類似泡沫的特徵。如果這確實是一個泡沫,我們相信在最終幻滅之前,它會變得更加「壯觀」。

結語

我們對 2026 年整體持樂觀態度,但也意識到隨著股市持續攀升,投資者已開始感到不安。在經歷了長達三年的強勁科技牛市後,投資者自然會尋求估值比近期贏家更具吸引力的機會。資金輪動至其他資產類別有助於鞏固市場,並讓經濟證明:除了「Big 11」之外,市場依然充滿活力。

然而,現實情況是,當前環境確實依賴 AI 繼續向前推進,亦依賴持續的 AI 投入及未來的收入轉化。我們的基準情境(Base case)是這種趨勢將在 2026 年延續,並帶動其他行業和市場板塊。當然,我們會時刻保持警惕,若環境發生轉變,將迅速靈活調整策略。

全球各地這一年註定會非常精彩,我們已準備就緒,期待與您共同投資,共創佳績。

免責聲明

SoFi Securities (Hong Kong) Limited及其聯屬公司(‘SoFi HK’)可能會不時發布或分享資訊和材料。它們不應被視為在任何司法管轄區購買、出售或以其他方式處理任何投資工具或產品的要約、招攬、邀請、建議或推薦。 請注意,投資涉及風險,資產的過去表現並不能保證未來的結果或回報。 投資者在作出投資決定之前考慮自身的具體財務需求、目標和風險狀況非常重要。

SoFi HK不會對資訊的完整性、可靠性和準確性作出保證,並不會對因使用本文資訊而造成的任何損失和/或損害承擔任何責任。

這些資訊和材料可能包括其他網站的超連結,SoFi HK對任何超連結網站的內容不會承擔任何責任。 SoFi HK雖然相信透過超連結至第三方網站所提供的資料及分析是準確的,但SoFi HK並不保證該等資料及分析。 這些連結僅供參考,不應被視為認可。使用此類超連結所涉及的風險應由閣下承擔,並遵守適用於此類訪問和該連結網站的使用條款。

任何產品、徽標、品牌和其他商標或圖像均為其各自商標持有者的財產。 這些商標持有者不隸屬於 SoFi HK 或其附屬公司。 這些商標持有者不贊助或認可 SoFi HK 或其任何文章。

未經 SoFi HK 事先書面同意,不得以任何方式修改、複製、影印、傳播、 傳閱、分發或發佈本文資訊或材料,或用於商業或公共目的。

關於 SoFi Hong Kong

SoFi – 簡易。投資。

SoFi Hong Kong多合一Super App有股票交易、智能投資顧問和社群等功能。馬上在SoFi App交易超過 15,000 隻美國和香港股票。