解碼市場:黃金新法則

Estimated reading time: 2 minutes

金光閃閃

黃金向來是奢侈品的代名詞。珠寶、傳家之寶、財寶,應有盡有。在遠古時代,它甚至被用作貨幣。然而,對許多現代投資者而言,黃金處於一個尷尬的位置。它不像股票或債券能提供現金流或利息收入,也不像許多主要的大宗商品具有實際的生產用途。

但在市場中,價格是最終的真理。黃金的市場表現確實令人矚目。在2023年和2024年價值穩步上揚後,金價漲勢目前正以驚人的速度加速,自然成為頭條新聞並引起散戶投資者的濃厚興趣。面對這股新關注,投資者應如何看待黃金及其在投資組合中的位置?要尋根究底,我們先從基本知識說起。

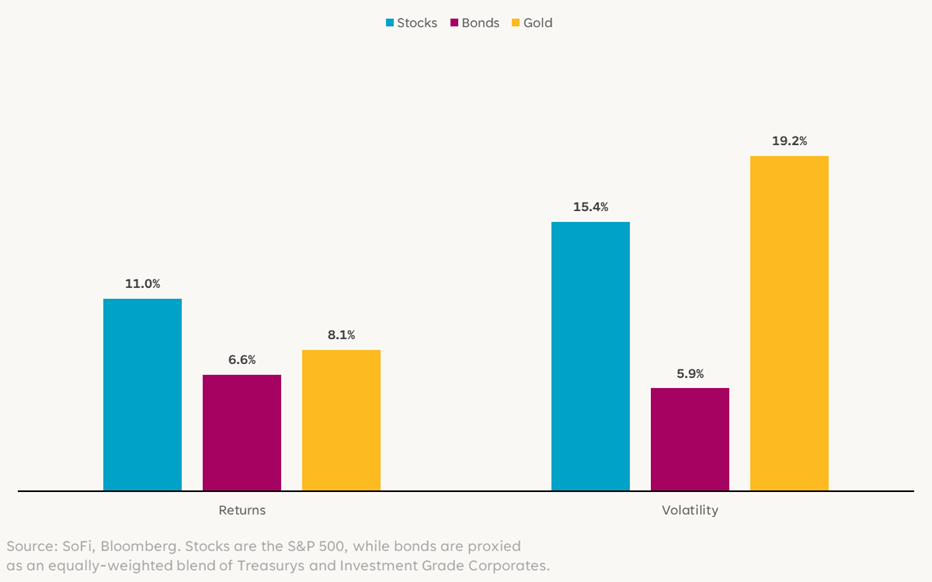

一個對黃金的常見批評是它不提供實質收益——許多人說「它不過是塊閃亮的石頭」。這說法沒錯,但自1972年以來,它的年均價格漲幅達8.1%。顯然,黃金自有其獨特之處。

當然,回報只是其中一面。另一面是風險,而另一個常見批評是黃金過於難以預測和波動,不值得在投資組合中佔有顯著比重。

黃金在短期內確實可能出現顯著的價格波動——特別是考慮到商品交易中不穩定的供需動態——但從更長遠的角度看,才能掌握關鍵的全貌。自1972年以來,黃金的年化波動率約為19.1%,略高於同期標普500指數的15.4%。

年化統計數據

但這還不是故事的全部。分散投資是將資金分配於不同行業、地區和資產,但這不僅僅是持有不同的資產,更是要持有在不同環境下表現各異的資產。

換句話說,就是相關性。如果兩種資產在同一時期內的風險回報特徵相同,但它們彼此之間呈弱相關或負相關,實際上仍能帶來分散投資的好處。相反,如果兩種風險回報特徵截然不同的資產具有強正相關性,那麼它們所能帶來的分散投資效益便微乎其微。

黃金與股票的相關性向來不穩定(自2021年4月以來為-0.01),這支持了它能為投資組合增添難以言喻的優勢這一觀點。這使得黃金能在不同的宏觀經濟環境中表現良好,在金融壓力時期充當避風港,在通脹肆虐時與其他實質資產一同發揮對沖作用。

同一種金屬,不同驅動力

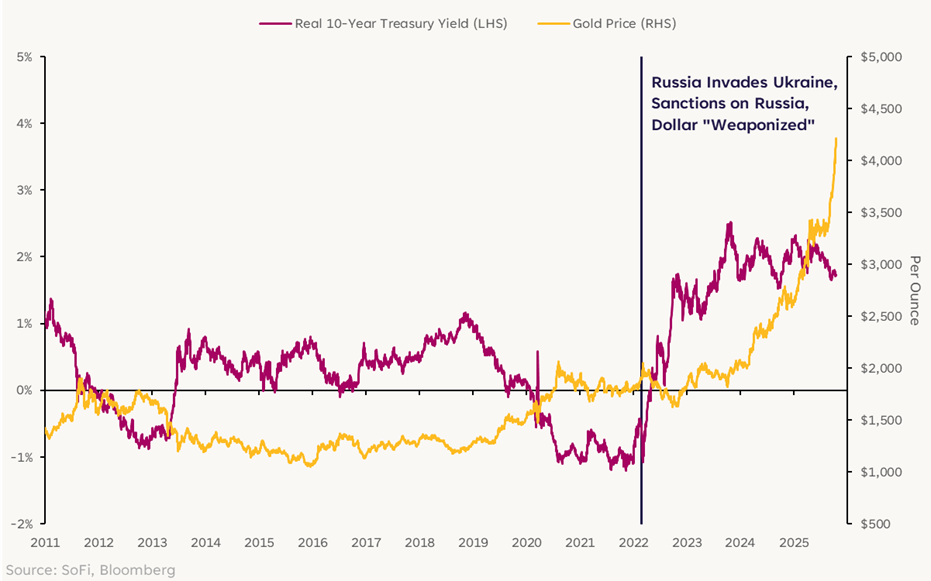

在過去二十年裡,黃金最強的驅動力之一是其與實質(即經通脹調整的)利率的負相關性。之所以存在這種負相關,是因為如前所述,黃金是非生息資產。換言之,它的實質收益率現在是、將來也永遠是0%(嚴格來說,因儲存成本略為負數,但這只是吹毛求疵)。隨著利率下降,這0%變得越來越有吸引力,而我們在2020年看到,實質國債收益率甚至可能跌至負值!在這種情況下,那0%開始看起來好多了,不是嗎?

黃金與利率呈負相關

然而,這種長期存在的關係在近年被打破了。儘管10年期實質收益率已升至1.73%,遠高於往年水平,但金價卻飆升至歷史新高。這種關係的明確破裂可追溯至2022年2月俄羅斯入侵烏克蘭所帶來的餘波。美國及其盟友實施了廣泛的金融制裁,包括凍結俄羅斯央行近一半的外匯儲備。

這種將美元武器化的行為,觸發了全球央行減少對美元及其相關金融基礎設施依賴的戰略轉向。自此以後,全球動盪的鼓聲只會加速這一趨勢,而黃金成為主要受益者。與國債或其他外匯儲備不同,存放在國家金庫中的實物黃金不易被凍結或沒收。它是一種中立的、普遍接受的價值儲存手段,這使其在充滿不確定性的世界中更具吸引力。

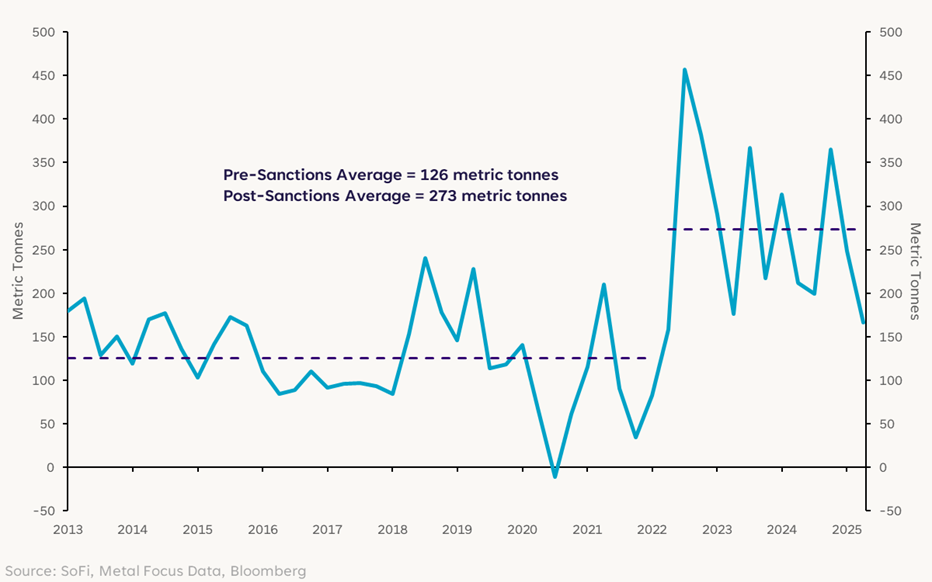

這種轉變的規模驚人。在制裁之前,央行佔黃金需求的11%,但自此之後,央行對黃金的需求翻了一倍。

央行季度黃金購買量

這種轉變最重要的一點是,與大多數黃金(或任何商品)買家不同,央行和政府實體基本上是不考慮價格的。他們積累黃金是為了緩衝外匯儲備,以應對感知到的長期地緣政治風險。這種穩定的官方需求實際上為金價設定了更堅實的底線,顯然足以抵消來自高實質收益率的傳統阻力。

淘金熱

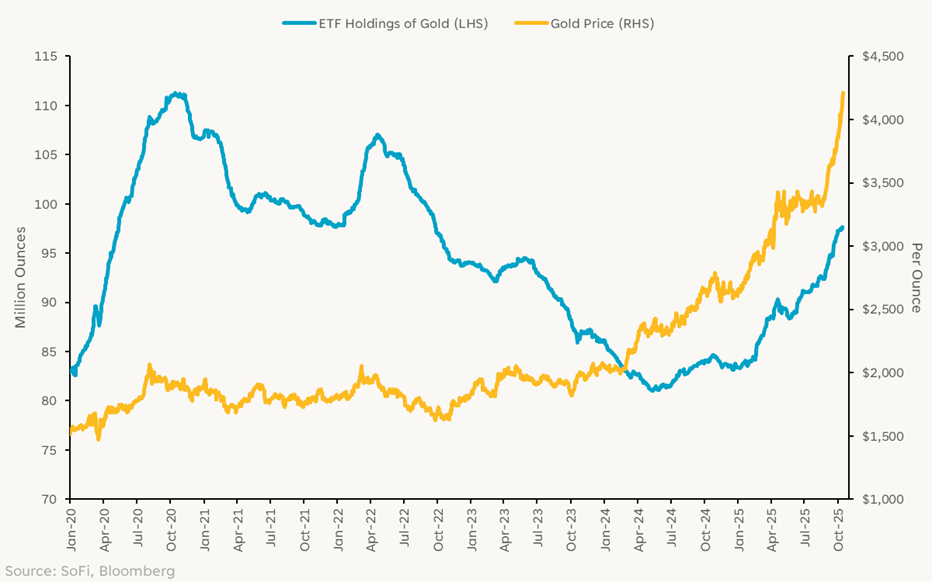

人們可能認為金價上漲也會吸引散戶投資者增加對該資產的配置,但黃金ETF的持倉量在2022年至2024年中期間實際上下降了24.3%,部分原因可能是受舊有的利率策略影響。

隨著投資者適應這個新世界,黃金似乎進入了第二波升浪,散戶和機構投資者現在似乎正大舉回歸。9月份,全球黃金支持ETF錄得有記錄以來最大的單月資金流入,為最強勁的資金流入季度畫上句號。

買家基礎從官方機構擴大到金融參與者,有助進一步推高金價。截至10月15日,年內價格回報率達到59.9%,是有記錄以來表現最佳的年份之一。儘管價格勢頭強勁,但黃金ETF的總持倉量仍比2020-21年的最高水平低12.3%。簡單解讀可能意味著金價仍有上升空間。

投資者正在追逐金價

觀察黃金與其他資產的關係,有助於了解當前市場基調的特性。其中一種關係是銅價與金價的比率(銅金比)。將銅(一種在全球增長背景強勁時表現優異的工業金屬)與終極避險資產進行比較,可以揭示市場參與者如何看待當前狀況。該比率正處於有記錄以來的最低水平,暗示市場瀰漫著明顯的恐懼和避險情緒。

銅金比

當然,像過去幾年這樣的重大動盪時期,可能會擾亂一些長期的關聯性,使人難以分辨何為有效信號,何為市場噪音。儘管如此,考慮到全球正在發生的種種事件——例如持續的全球貿易動盪、龐大的預算赤字和貨幣貶值等——市場發出防禦性的訊號是合理的。

配置與否

我們可以總結出幾點。

- 黃金長期作為投資組合分散劑的角色不僅依然存在,在目前這個通脹頑固、且股債負相關性可能不如過去幾十年的時代,其角色甚至比以往任何時候都更加關鍵。

- 全球央行已成為黃金強大且不考慮價格的需求來源,這種情況很可能不會在短期內消失。

- 市場訊號表明,投資者已經並將繼續對黃金周圍不斷變化的動態進行定價。

一些最佳的投資往往涉及長期趨勢與短期催化劑相碰撞的故事。黃金需求的長期趨勢故事已經相當清晰,而進一步減息或GDP增長放緩的前景可能會壓低實質國債收益率,這(按照舊有的劇本)可能為這種貴金屬提供進一步的動力。

每個人的財務歷程不盡相同,風險承受能力不同,人生計劃各異。但一般而言,目前於投資組合中策略性地配置黃金是合理的做法。

Disclaimer

SoFi Securities (Hong Kong) Limited及其聯屬公司(‘SoFi HK’)可能會不時發布或分享資訊和材料。它們不應被視為在任何司法管轄區購買、出售或以其他方式處理任何投資工具或產品的要約、招攬、邀請、建議或推薦。 請注意,投資涉及風險,資產的過去表現並不能保證未來的結果或回報。 投資者在作出投資決定之前考慮自身的具體財務需求、目標和風險狀況非常重要。

SoFi HK不會對資訊的完整性、可靠性和準確性作出保證,並不會對因使用本文資訊而造成的任何損失和/或損害承擔任何責任。

這些資訊和材料可能包括其他網站的超連結,SoFi HK對任何超連結網站的內容不會承擔任何責任。 SoFi HK雖然相信透過超連結至第三方網站所提供的資料及分析是準確的,但SoFi HK並不保證該等資料及分析。 這些連結僅供參考,不應被視為認可。使用此類超連結所涉及的風險應由閣下承擔,並遵守適用於此類訪問和該連結網站的使用條款。

任何產品、徽標、品牌和其他商標或圖像均為其各自商標持有者的財產。 這些商標持有者不隸屬於 SoFi HK 或其附屬公司。 這些商標持有者不贊助或認可 SoFi HK 或其任何文章。

未經 SoFi HK 事先書面同意,不得以任何方式修改、複製、影印、傳播、 傳閱、分發或發佈本文資訊或材料,或用於商業或公共目的。

關於 SoFi Hong Kong

SoFi – 簡易。投資。

SoFi Hong Kong多合一Super App有股票交易、智能投資顧問和社群等功能。馬上在SoFi App交易超過 15,000 隻美國和香港股票。