解碼市場:歷史的回聲

Estimated reading time: 2 minutes

我們年輕時不喜歡歷史,這頗具諷刺意味,因為我爸爸是中學歷史老師。我們當時不明白學習一堆古老的戰爭或滅亡的帝國有什麼吸引力。難道我們不應該關注那些仍然屹立不倒的帝國嗎?或者正在發生的戰爭?

然後我們進入了金融界,意識到歷史往往是我們最好的老師。投資者傾向於參考歷史來警惕下一個威脅可能藏身何處,但在當前這輪牛市行情中,也許我們更應該從歷史中尋找它可能持續多久的線索。

我們都聽過關於當前市場處於高位的各種數據:標普 500 指數的估值處於歷史 95% 的高分位,巴菲特指標創下歷史新高,科技支出佔 GDP 的比例甚至超過了科網泡沫時期,諸如此類的數據還有很多。然而,正如一句名言所說:「牛市不會因年老而死亡。」這句話還沒說完,我們稍後會談到餘下的部分。

最自然的歷史比較對象是 1990 年代的互聯網時代,當時炒作升溫,投資者相信世界將從此不同。市場是對的,世界確實因互聯網而劇變,只是所需的時間比我們預期的要長,而且股票在我們完全理解整個故事之前,經歷了一個理性回歸的階段。

關鍵問題是:人工智能時代會遵循類似的路徑嗎?如果是的話,我們現在處於這個時間線上的哪個位置?

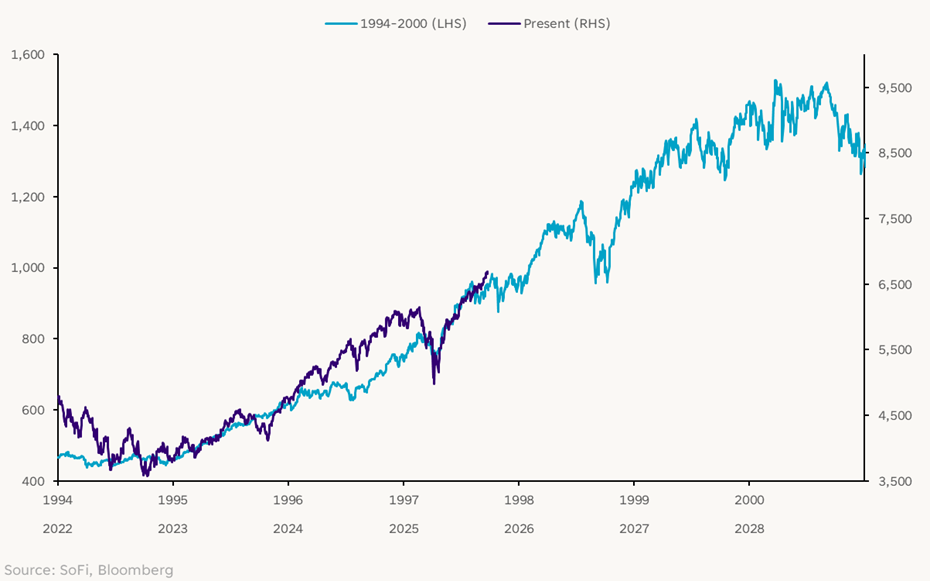

從標普 500 指數過去和現在的簡單比較開始,我們看到了一些引人入勝的相似之處。下圖中,淺藍色線代表互聯網時代,深藍色線代表當前。兩個時期都始於聯儲局因應強勁或過熱的經濟而開始加息週期的那一年。並且在這兩個時期中,隨著投資者消化更為鷹派的貨幣政策,市場都出現了一些波折。

標普 500 指數:過去與現在

到目前為止,兩條路徑看起來非常相似,甚至包括了分別在 1997 年 4 月和今年 4 月發生的回調。這裡最清晰的啟示是,如果這兩個週期最終確實相似,那麼在這輪市場升勢失去動力之前,我們還有一些時間。

在這樣的歷史圖表上,很容易將整個時期視為相對平穩的牛市,但身處其中、日復一日地經歷時,感覺可能並非如此,尤其是在那些間歇性的回調期間。例如,快速搜尋「1998 年市場頭條」會找到《紐約時報》的這則報道:「拋售潮推動指數跌破 7,600 點,抹去 1998 年所有升幅:道指在市場狂熱中下跌 500 點。」那時投資者對這輪升勢並不太有信心,但市場卻繼續上漲了 60%,直到 2000 年初見頂。

在這類長期升勢中,每一次回調都感覺可能是終結它的那一次,但事情在真正結束之前都不算完。

聯儲局登場

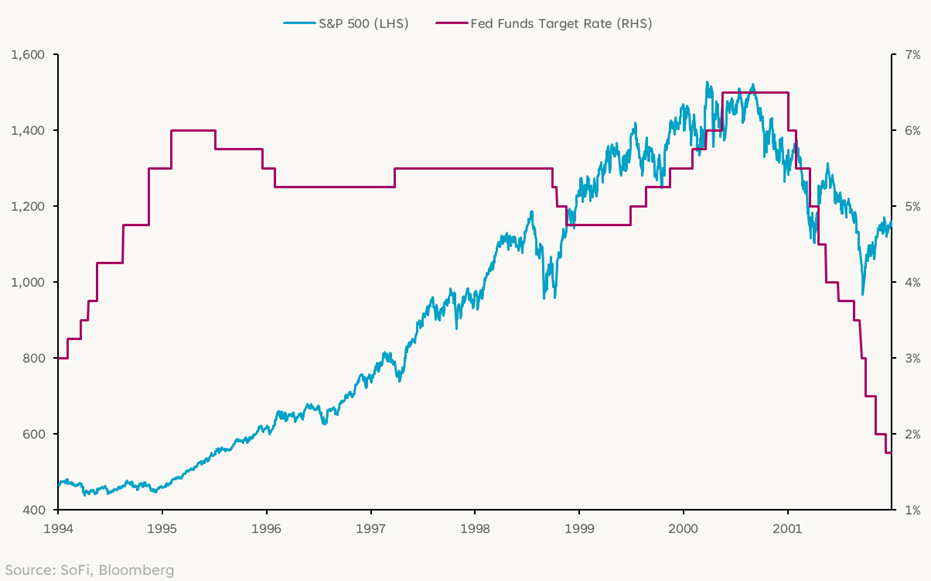

不過,在這些情景中,科技並非市場的唯一故事,聯儲局是這兩個時期中的另一個主要角色。上星期的減息可以被視為一次「調整性減息」,意思是聯儲局官員減息是因為他們可以這樣做,而不是因為他們必須這樣做。目前沒有危機,經濟也沒有收縮。訊息是經濟正在放緩,將聯邦基金利率向中性水平靠攏是合適的。

1995 年開始減息時情況也是如此,當時減息以緩慢而謹慎的方式進行。其間甚至有一次長時間的暫停(也許類似於我們剛經歷的從 2024 年 12 月到 2025 年 9 月的暫停)。在 1995 年至 1999 年中的減息和暫停期間,市場持續上揚。聽起來熟悉嗎?

更有趣的是,聯儲局在 1999 年再次開始加息,將聯邦基金利率上限從 5.0% 提高到 2000 年 5 月的 6.5%……而市場仍然繼續上漲!

互聯網時代

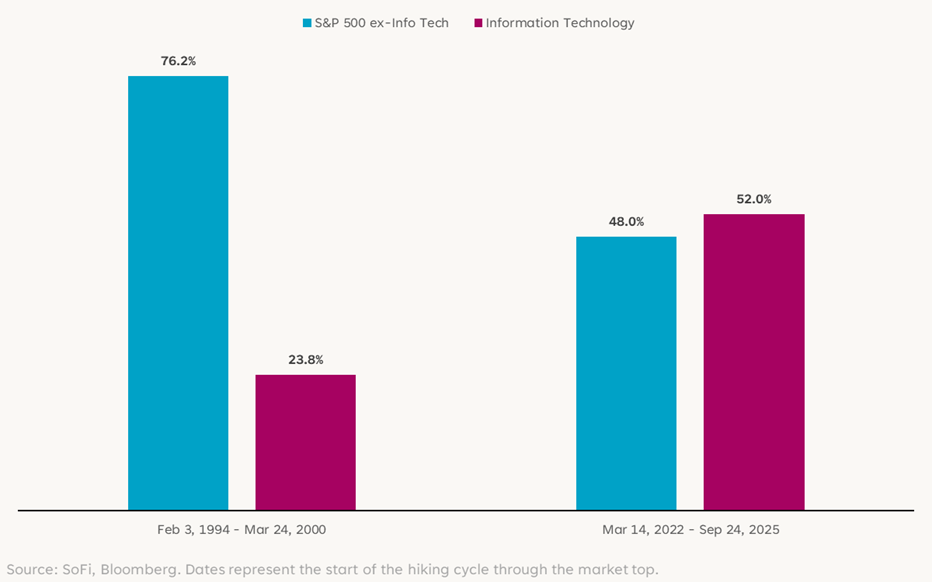

這讓我們好奇當時和現在的行業構成看起來有多相似。我們知道在這兩個時期,科技股都是市場的寵兒。我們也知道 90 年代的科技公司規模遠不如今日。但追蹤這兩個時期科技行業增長的數據卻非常驚人。

科技行業在指數中的比重從科網熱潮前的 6% 上升到 2000 年頂峰時的 35%,主要是因為許多新興科技公司在成長過程中被納入標普 500 指數。這種增長幅度之大,幾乎讓我們難以理解。在當前時期,在人工智能成為熱門主題之前,科技股在指數中的比重已經達到 27%,而如今該行業已增長至佔指數的 34%。如果我們加上那四家不屬於科技行業的「科技七巨頭」股票(Alphabet, Amazon, Meta, Tesla),這個百分比會升至 49%。驚人嗎?是的。結束了嗎?未必。

有趣的是,雖然我們談論科網時期完全由科技股驅動,但回報構成的比例卻講述了不同的故事。在該時期,科技行業僅佔標普 500 指數總回報的大約 24%,而在人工智能時代,科技股佔了標普指數總回報的一半以上。按此指標衡量,當今市場比 90 年代更集中,這可能帶來更多風險,但如果經濟保持穩健,也為其他行業帶來更多走上前台的機會。

對標普 500 指數總回報的貢獻

現在是時候補全那句名言了:「牛市不會因年老而死亡,而是被聯儲局扼殺。」

我們可以在上方的互聯網時代圖表中看到,儘管市場在 1999 年和 2000 年聯儲局加息期間繼續上揚,但不久後情況就急轉直下。公平地說,聯儲局並非 2000 年開始股市急跌的全部甚至主要原因。背景是科技股存在巨大的投機泡沫,以及投資者開始撤資。但與該投機泡沫相伴的,是看似過熱的經濟,因為市場狂熱引發了通脹憂慮和工資壓力。

聯儲局負責維持物價穩定和最大化就業。通常,他們的雙重使命會敲響警鐘,這些警鐘往往與金融市場的急升或急跌時期相吻合——這一切都是相關聯的。

我們堅信商業週期,並堅決反對「這次不一樣」的心態。但即使秉持這些原則,過去與現在的相似之處表明,當前的升勢、人工智能熱潮和經濟實力可能仍相對年輕。這也表明,聯儲局加息或許並非我們所認為的那種「剋星」……至少不會立即見效。

在這一切塵埃落定之前,我們無從知曉最終結果,但就目前而言,很難想像升勢會在短期或中期內停止。有時,歷史新高只會不斷催生更多的歷史新高。請審慎地為這種可能性做好準備。

免責聲明

SoFi Securities (Hong Kong) Limited及其聯屬公司(‘SoFi HK’)可能會不時發布或分享資訊和材料。它們不應被視為要約、招攬、邀請、投資建議、在任何司法管轄區購買、出售或以其他方式處理任何投資工具或產品的建議。 請注意,投資涉及風險,資產的過去表現並不能保證未來的結果或回報。 投資者在作出投資決定之前考慮自身的具體財務需求、目標和風險狀況非常重要。

SoFi HK不會對資訊的完整性、可靠性和準確性作出保證,並不會對因使用本文資訊而造成的任何損失和/或損害承擔任何責任。

這些資訊和材料可能包括其他網站的超連結,SoFi HK對任何超連結網站的內容不會承擔任何責任。 SoFi HK雖然相信透過超連結至第三方網站所提供的資料及分析是準確的,但SoFi HK並不保證該等資料及分析。 這些連結僅供參考,不應被視為認可。使用此類超連結所涉及的風險應由閣下承擔,並遵守適用於此類訪問和該連結網站的使用條款。

任何產品、徽標、品牌和其他商標或圖像均為其各自商標持有者的財產。 這些商標持有者不隸屬於 SoFi HK 或其附屬公司。 這些商標持有者不贊助或認可 SoFi HK 或其任何文章。

未經 SoFi HK 事先書面同意,不得以任何方式修改、複製、影印、傳播、 傳閱、分發或發佈本文資訊或材料,或用於商業或公共目的。

關於 SoFi Hong Kong

SoFi – 簡易。投資。

SoFi Hong Kong多合一Super App有股票交易、智能投資顧問和社群等功能。馬上在SoFi App交易超過 15,000 隻美國和香港股票。