解碼市場: 聚焦債息高企

Estimated reading time: 2 minutes

市場固有假設

投資者通常認為,當全球發生負面事件時,市場會將其消化並反映在價格之中。他們亦假定反之亦然:當消息好轉時,早前的市場反應便會逆轉。遺憾的是,這套規律放在當下並不完全成立。

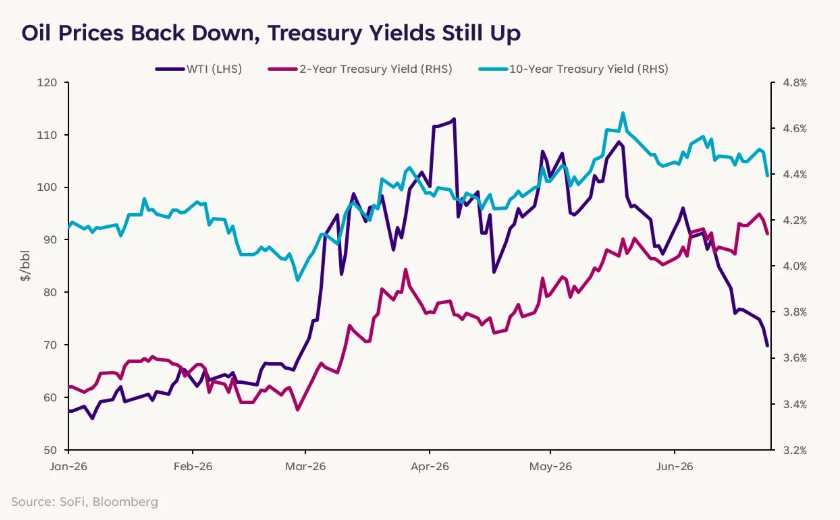

近期美國與伊朗達成的和平協議,至少暫時令環球市場重拾秩序。隨著更多油輪能順利駛經霍爾木茲海峽,原油價格已從早前遠超每桶100美元的高位,回落至每桶70美元左右的區間。

然而,美國國債孳息率依然遠高於戰前水平。截至周三收市,2年期國債孳息率報4.15%(戰前為3.43%),而10年期債息則接近4.40%(戰前為4.00%)。當石油危機來襲時,債息上揚的部分原因是投資者預期通脹將會加劇。那麼,近期的局勢緩和,難道不該令債息回落嗎?

然而,金融市場的運作往往並非如此簡單。這一點套用於債券市場及利率走勢上,更是如此。

早在戰爭爆發之前,通脹本已一直高企。在過去五年間,除住屋成本之外的核心服務通脹率一直較疫情前水平高出 1至2個百分點;而理論上,這與油價的關連並不大。

因此從某種角度來看,目前的市況與其說是在消化石油衝擊的餘波,倒不如說是市場正在如實反映那早已存在的通脹大環境。

華盛頓的影響

除了中東局勢之外,華盛頓也正對市場發揮影響。

在凱文·沃什(Kevin Warsh)就任聯儲局主席後的首次議息會議上,他強調聯儲局對推動通脹回落至 2% 目標,有著明確且一致的承諾。部分原本期望沃什會對較高通脹展現更多容忍度的投資者,被這番鷹派言論殺了個措手不及。

他同時拒絕了聯儲局提供明確「前瞻指引」的做法。一般而言,當聯儲局的取態越缺乏透明度,利率走勢的不確定性就越高。這種不確定性可能會以更高的期限溢價形式展現——也就是說,在風險增加的環境下,投資者會要求獲得額外的補償,才願意持有長期債券。不過就目前而言,當局重申打擊通脹的決心,暫時抵銷了這種不確定性。

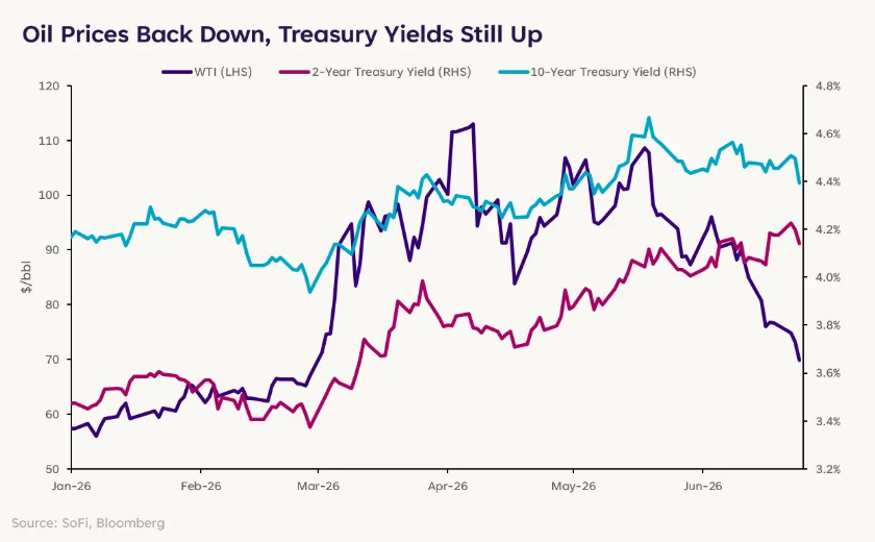

這種鷹派姿態促成了國債孳息率曲線出現「熊平」(bear flattening)及「扭曲平坦化」(twist flattening),即短期息率的升幅快過長期息率的升幅(長息甚至出現下跌)。也就是說,投資者相信聯儲局將會逐步加息以對抗通脹,但同時預期當高息口最終拖累經濟增長時,利率便會隨之回落。

與此同時,美國的財政狀況依然是市場持續關注的隱憂。為了維持政府運作,美國財政部必須發債(同其他國家一樣),但由於美國財政赤字達到歷史性規模,導致發債量急劇膨脹。雖然實際運作更為複雜,但在其他條件不變的情況下,發債量增加意味著國債供應上升,供應上升會推低債券價格,而債券價格下跌則意味著孳息率走高。

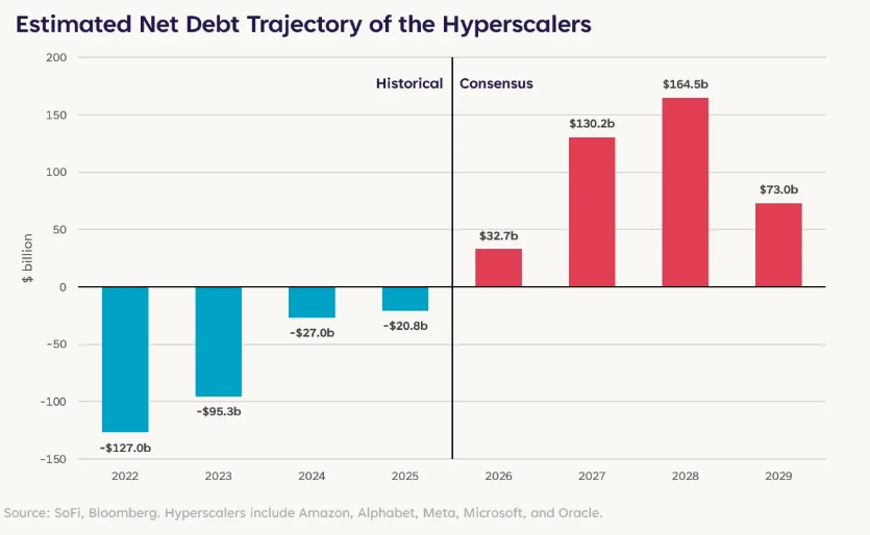

科技巨頭發債潮

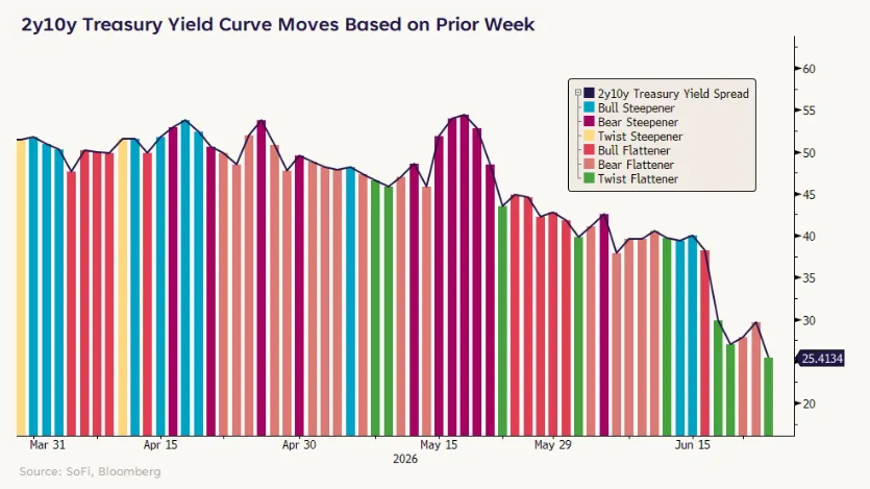

正如華盛頓通過發行國債來應付政府開支一樣,企業同樣會透過籌集資金來捕捉發展機遇。當下,最龐大的商機莫過於人工智能(AI),而一眾科技巨頭亦正迅速擴展規模,全力構建 AI 基礎設施。

自 2022 年以來,這些科技巨頭已投入了超過 9,000 億美元的資本開支,且預計到 2029 年,還將進一步投入高達 3.4 萬億美元。

然而,隨着投資金額像雪球般愈滾愈大,即使是盈利能力最強的科技巨頭,其自由現金流也無法全數覆蓋這些開支。分析師預測,這些企業將愈來愈多地進軍債券市場,以填補資金缺口。

正正如政府擴大舉債往往會推高國債孳息率一樣,我們亦可預期,企業發債量增加將會推高企業債券孳息率,進而拉闊企業債與國債之間的信用利差。

當然,國債與企業債之間確實存在差異,但固定收益市場的資金池並非無窮無盡,某個債券板塊的供應增加,必然會對其他板塊造成衝擊。正因如此,幾個月前日本債市的波動,才會波及全球債券市場。

不言而喻,當前市場風起雲湧,有太多資訊需要時間消化:通脹陰霾揮之不去、聯儲局的政策透明度或將下降,加上未來基礎設施的建設,更將引發私營板塊更大規模的舉債潮。目前市場上正在發生的各種大事件和新趨勢正互相爭奪有限的資金與焦點,將大市拉扯往不同的方向。這場博弈最終如何落幕仍屬未知之數,但可以肯定的是,未來的投資旅程將會顛簸不平。

免責聲明

SoFi Securities (Hong Kong) Limited及其聯屬公司(‘SoFi HK’)可能會不時發布或分享資訊和材料。它們不應被視為在任何司法管轄區購買、出售或以其他方式處理任何投資工具或產品的要約、招攬、邀請、建議或推薦。 請注意,投資涉及風險,資產的過去表現並不能保證未來的結果或回報。 投資者在作出投資決定之前考慮自身的具體財務需求、目標和風險狀況非常重要。

SoFi HK不會對資訊的完整性、可靠性和準確性作出保證,並不會對因使用本文資訊而造成的任何損失和/或損害承擔任何責任。

這些資訊和材料可能包括其他網站的超連結,SoFi HK對任何超連結網站的內容不會承擔任何責任。 SoFi HK雖然相信透過超連結至第三方網站所提供的資料及分析是準確的,但SoFi HK並不保證該等資料及分析。 這些連結僅供參考,不應被視為認可。使用此類超連結所涉及的風險應由閣下承擔,並遵守適用於此類訪問和該連結網站的使用條款。

任何產品、徽標、品牌和其他商標或圖像均為其各自商標持有者的財產。 這些商標持有者不隸屬於 SoFi HK 或其附屬公司。 這些商標持有者不贊助或認可 SoFi HK 或其任何文章。

未經 SoFi HK 事先書面同意,不得以任何方式修改、複製、影印、傳播、 傳閱、分發或發佈本文資訊或材料,或用於商業或公共目的。

加密貨幣及加密貨幣ETF產品僅向特定司法管轄區且已成功通過所需評估並持合資格風險取向的會員提供。

本通訊不針對英國境內的任何人士,亦無意分發或供其使用。本通訊不構成《2000年金融服務與市場法》第21條所指的金融推廣。本資料不向任何英國人士提供。透過存取、閱覽或依賴本通訊,即表示您聲明並保證您並非英國人士,且您不位於英國境內。

关于 SoFi Hong Kong

SoFi – 简易。投资。

SoFi Hong Kong多合一Super App有股票交易、智能投资顾问和社群等功能。马上在SoFi App交易超过 15,000 只美国和香港股票。